海外在住の皆様へ

日本国外でお仕事をされ海外生活を経験する人は決して少なくない昨今、その人生設計に沿った資産形成の重要性が増しています。

リスクを十分に分散し将来の準備を行う積み立て運用は資産形成において有効な手法です。

Bluestar Asset Management は、世界各国にお住まいの海外駐在員や海外長期移住者の資産運用・資産形成のサポートを行っています。お気軽に資料請求下さい!

*当サイト管理者はマレーシア在住のファイナンシャルアドバイザーになります。

代表者プロフィール

国際的に評価・信頼性の高い金融機関、銀行、プライベートバンク、保険会社、と提携し、お客様の資産形成・ライフプランニングのサポートを行っております。

![]()

積み立てのポイント

ポイント① -資産の保全性-

![]()

積み立て運用を行う際に最も大切なポイントとして、資産がどれぐらい増えるかは確かに大事ですが、それ以上に資産が安全に保全されるかがあります。

資産運用の話となると運用利率の話になりがちですが、適格な法律・規制に保護された上で、最終的に資金を受け取れるかどうかという資金の安全性が圧倒的に重要ではないでしょうか。

個人資産が隔離管理義務のある環境で保全されているかは非常に重要なポイントです。

—

ポイント② -不要なコストの排除-

![]()

日本国内で起こっていることとして、国際規格の商品を利用しようとすると本来不要な仲介が関わるケースが多く、追加のコストが発生しています。

どのような金融商品でも(見えていようがいまいが)コストは発生しますが、不要な仲介による過度なコストが発生しないことは運用上重要ではないでしょうか。

—

ポイント③ -将来の居住国が積み立ての継続・終了に影響しない-

![]()

日本国内用の金融商品もそうですが、それぞれの国の国内用商品の多くが国内で継続・終了されることを前提としています。

例えばマレーシアの例を挙げると、滞在許可・就労許可が無い状態での継続した銀行口座の保有は認められていません。

本帰国や他国への異動が影響しない形で積み立てが行われる必要があります。

—

ポイント④ -世界情勢で一喜一憂しないための管理・運用-

![]()

自身の生活とお金の管理を精神的に切り離すことはとても重要です。

世界情勢などによる不要な一喜一憂は避けられるべきです。

積み立て型の運用により、「意識しないうちに資産が大きくなっている」というような、精神的により負担の無い形で資産形成に取り組むことができます。

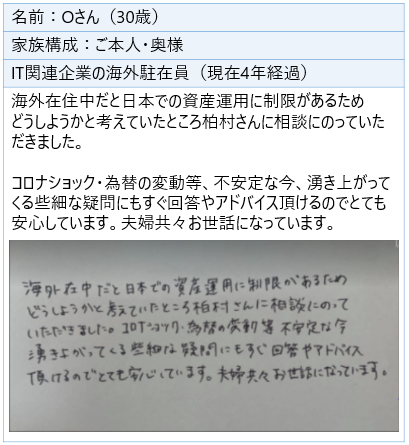

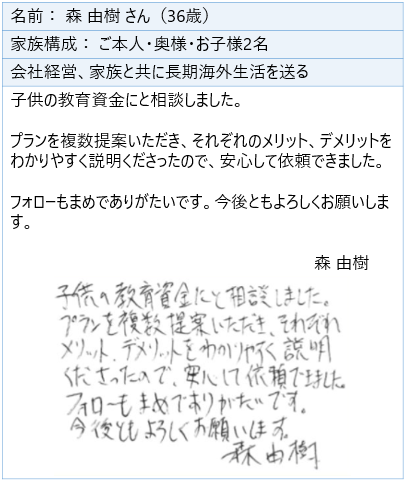

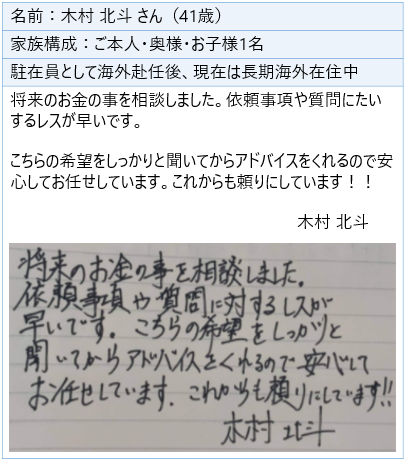

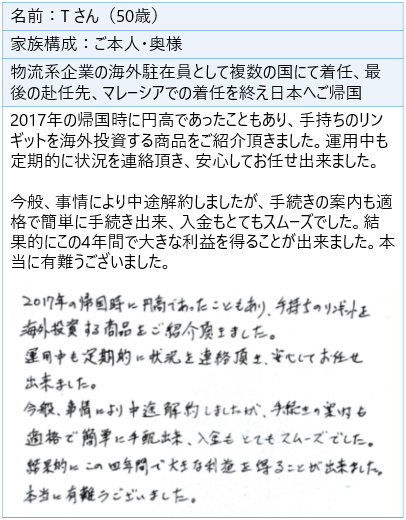

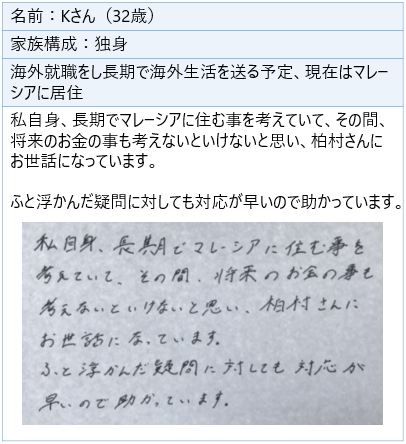

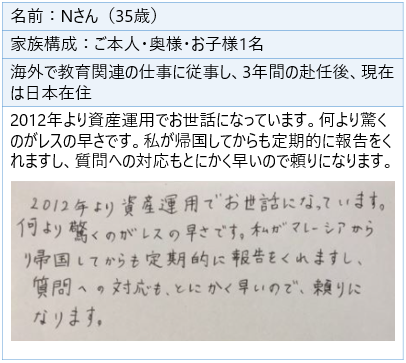

お客様の声

Infinityでは3,000名以上(管理資産の総額330億円以上)の海外駐在員や長期海外移住者、海外就職された方々に資産形成・資産運用、ファイナンシャル・プランニングのサポートを提供しています。以下、お客様からのコメントの一部をご紹介致します。