生命保険が必要だと思って保険について検討している時に、”掛け捨て保険”と聞くと、何かもったいないタイプの保険だと思う人は少なくないのではないでしょうか?

特に日本で根強い考え方で、掛け捨てという言葉がマイナスのイメージを先行させてしまっている気がします。

近年になり掛け捨て保険という言葉ではなく”定期保険”という言葉が使われるようになってきていますが、金融先進国では掛け捨て保険・定期型生命保険はライフプランニングの観点で非常にアリな選択です。

今回はなぜ一見もったいなくも見える掛け捨て型の生命保険・定期型生命保険に経済的合理性があるか解説していきます。

尚、資産運用と混ざったタイプのもの(記事内では複合型と呼びます)が一方的に劣るという話ではありません。

本記事の内容と合わせて考え、どのようなものを自分の将来設計に選んでいくかを考えて頂ければと思います。

目次

定期保険はなぜ将来設計の観点で有利か?

定期保険のコストパフォーマンス

私自身はマレーシア在住のファイナンシャルアドバイザーで、マレーシアや諸外国の在住者が生命保険が必要だという時にまず最初に候補に挙げるのが、Unilife生命保険の定期保険です。

海外在住の日本人にとって、将来的にどこに移動しても、また本帰国しても、保険効果を継続できる&保険料が変わらないという条件を満たせる生命保険は少なく、定期型の生命保険に限るとおすすめできるのはUnilifeです。

そのUnilifeの定期型生命保険ですが、コスパが良いのがやはり優良ポイントです。

生命保険の本来の目的は、少々極端な表現になりますが、1年後、1か月後、1週間後に経済的な観点で影響の強い人が亡くなった時に残された家族を守るためのものです。

保険のことをその定義よりProtectionとも言いますが、家族を経済的に守ることが本来の目的です。

以下で私専用の定期型生命保険の見積もりを作成してみました。

保険料を決める要素としては、保険金、期間、年齢や性別、居住地、学歴、年収、喫煙の有無、健康状態などがあります。

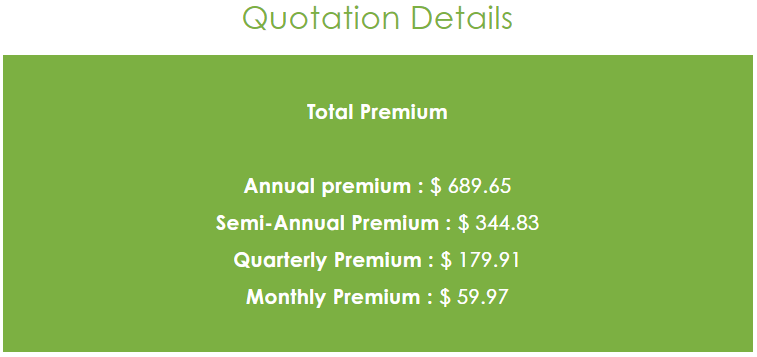

私は現在35歳で、細かいところは省略しますが、20年間、50,000,000円程度の死亡保険として見積もりしてみます。

私自身を条件とすると、死亡時に50,000,000円の保険金という数値で設定すると、月々6,000円程度の保険料となります。

少々乱暴な言い方ですが、仮に1か月後に死亡した場合には、50,000,000円の死亡保険金が発生するのにも関わらず、支払った保険料は6,000円のみというコスト・リターンバランスとなります。

仮に死亡せずに(もちろんそれがベストですが)20年が経過すると、その期間の合計出費は144万円程であり、ここだけ切り取って判断してもコスパが悪いとは思いません。

多くの生命保険商品は投資要素と混ざった複合型の商品で、生命保険機能もあって、同時に運用要素があって、XX歳まで生きたら金額が戻ってきますよ・・・。という形を取りますが、生命保険要素が中途半端な場合もあるので注意です。

加入者が亡くなった際の保険金は500万円-1,000万円程度のレベルなこともざらで、そのレベルで十分な生命保険とは言えないはずです。

余談ですが、私自身は希望があれば投資要素と混ぜこぜになった物も取り扱っています。

経済的合理性を考えると定期型生命保険を優先して取り扱っているという現状です。

不確定な未来と融通性

いかに事前準備しようとしても、やはりプラン通りにならないことが多いのが人生設計です。

生命保険要素と投資要素が混ぜこぜになった複合型商品を持つ場合、その二つの要素が一蓮托生の関係になってしまうという問題があります。

将来的に、もっと生命保険要素だけを強くしたい、であったり、もうちょっと資金をかけて将来のための積み立て運用をしたい、老後準備をしたい、もしくは片方はもう必要ない、と言う時にバランスが取りづらいという現象が起きます。

定期型の生命保険と積み立て運用という形で分けて管理しておくと、

- 子供がもう一人生まれたので生命保険だけもうちょっと強化したい・・・。

- 生命保険は既に十分なので、老後準備・早期リタイアのために資産形成だけ強化したい・・・。

- 十分と言える資産はもうあるし生命保険はもういらない・・・。

などのようなシナリオが将来的に起きた時に、将来の状況次第でより対応しやすいのが分けた管理方法です。

そもそも複合型は理解しづらい

Unilifeのようなシンプルな定期型の生命保険が必要、と言う方々の中にはすでに生命保険を持っている場合も多く、そのほとんどが複合型のものです。

詳細を見せてもらうと、私が見てもわかりづらい設計になっていて(しかも現地の言葉が苦手な人もいますし)、「これ内容わかってます?」と聞くと、100%に近い割合で「正直あんまりわかってないです。」というお答えが返ってきます。

前述のように、特に将来的に内容調整をしたいという場合、複合型のものだと何が起きてるのかもっとわからなくなる、ということが考えられます。

Unilife保険会社の場合は、加入時に審査が行われ、一度保険料が決まると、年齢を重ねようが、どこの国に移動しようが、その後病気にかかろうが、保険料はそのままです。

必要であれば継続する。不要になったらやめる。という明確な判断をしやすいのが定期型の生命保険の特徴です。

それでも掛け捨て型生命保険はもったいないという人へ

私専用の見積もりを使いつつ概算をしてみます。

一つの考え方として、月々50,000円を払って複合型の商品に保険料を払い続ける代わりに、月々の生命保険料を6,000円&月々の積み立て運用を44,000円という分けた形で準備するとどうなるでしょうか?

20年後も健康に過ごしたと仮定すると

定期型生命保険の設定期間が20年としているので、生命保険のための合計出費は1,440,000円(=6,000円×12カ月×20年)で、この出費が問題ないと考えられがちです。

ただし、同時に積み立て運用を行うと考え(複合型の場合は有無を言わさず商品内部で運用が行われるわけですが)、20年間に渡り成長率4%で運用するとします。

すると20年間の積み立て運用のための元本総額は10,560,000円(44,000円×12カ月×20年)に対し、積み立て運用の結果は16,000,000円になります(もちろん複利計算です)。

(計算は野村證券みらい電卓を使用させて頂きました)

運用元本+運用益=16,000,000円から生命保険のための保険料の合計出費1,440,000円引くと14,560,000円が残ります。

大きな視野でみれば、1.生命保険で家族を守りつつ、2.同時に将来設計を行い、3.且つその時その時の状況で内容調整がしやすい融通性も残る、という形を取れます。

大事なポイントは生命保険においては健康なうちに加入するということです。また、タバコを吸う人は保険料が高くなるのでその点も注意となります。

2020年以降、世界的に生命保険の加入者が増加しています。

社会情勢を見つつ、また、自分自身の家庭状況と未来を考え、生命保険が必要なものならばやはり早い段階で検討するべきではないでしょうか。