私が海外在住者に最も使用している国際生命保険会社はUnilifeですが、その中には一般的に選ばれる定期型の生命保険以外に”Decreasing Term”と呼ばれるタイプの生命保険があります。

Unilifeの生命保険は通常の定期保険(要は掛け捨て保険)で十分コストパフォーマンスが優れているのですが、家庭内キャッシュフローの関係でどうしてももうちょっと抑えたい!という方もいるかもしれません。

そのような方が定期型の生命保険の次に検討するべきは今回ご紹介するDecreasing Termになります。

Decreasing Termとは何なのか?どれ程保険料が違うのかについて説明していきます。

目次

”Decreasing Term 型”生命保険とは

Decreasingということで、”何かが減っていく”タイプの契約になります。

何が減っていくかと言えば、有事の際に支払われる保険金が減っていきます。

今お仕事をしている現役世代の人が生命保険の加入を検討する際の大事な観点は、

- おそらく現在よりも将来の方が家庭資産が増えている

- おそらく現在よりも将来の方が経済的責任が少なくなっている

という観点です。

極端な例となるかもしれませんが、今子供が1歳のご家庭と子供が21歳になったご家庭では、経済的な責任の程度は全く違うということです。

定期型生命保険とDecreasing Termの保険料の比較

二者間で具体的にどれぐらい保険料が異なるのかを比較してみます。

私自身を例に挙げ同一条件とし(生年月日や収入、喫煙の有無など)

- 20年間の契約とする(開始後いつでも破棄できる)

- 50,000,000円程度を保険金として開始します。

をベースに見積もりを作成します。

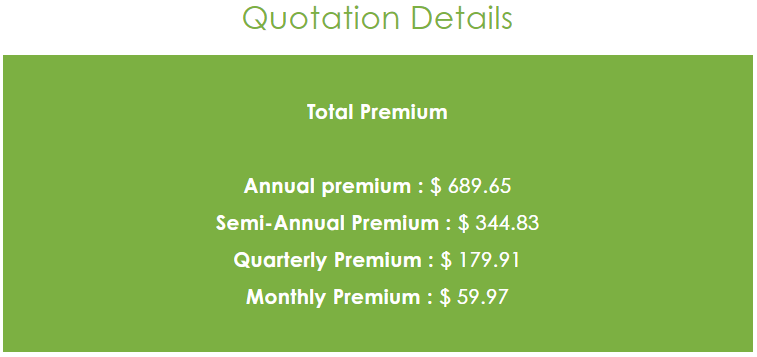

こちらの記事内でも紹介している通り、スタンダードである定期型の生命保険の場合、50,000,000円の死亡保険金と設定すると、必要な保険料は月間6,000円程度です。

これで将来的にどの国に移動しても家族の未来が経済的に守られる訳なので、既にコストパフォーマンスは非常に良いと考えていますが、Decreasing Term型でも見積もりをし以下にて比較します。

上記の比較でみると、Decreasing Term型の利用で30%以上保険料が落ちる形となりました。

Decreasing Termを使用する際の注意点

Decreasing Term型生命保険を使用する際に注意点は、前述にもある通り保険金のレベルが年々落ちていくことにあります。

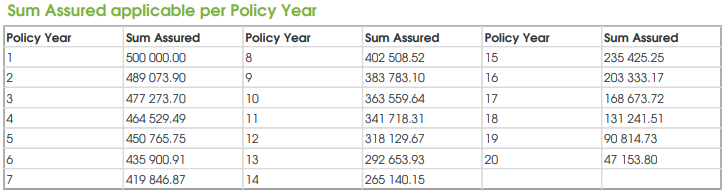

上記のDecreasing Termの見積もりを利用すると、以下のように年々保険金のレベルが落ちていきます。

1年目に加入者が死亡した場合には、50,000,000円程が死亡保険金として支払われますが、14年後、15年後にはそれが約半分になります。

このような特約によって、支払う保険料を抑えることができるという設計になっています。

”Decreasing Term 型”生命保険の使い方

Decreasing Termを使用する時は、例えば、将来的には子供も経済的に独立しているし、家の支払いローンも終わっているし、積み立て運用などで資産形成も一定量してきたし、という将来設計を前提とします。

あくまで防衛手段・Protectionであることを忘れてはならず、教育費準備であったり年金・老後準備なども並行してプランニングする必要があります。

近年では万が一の際でも遺族年金はそれほど給付されない・・・という話も目立つようになってきています。

必ずしも将来の保険金を落とすということを優先するのでなく、家庭内の将来設計、家庭資産状況も含めて考えて、スタンダードの定期保険が良いのか、Decreasing Term型が良いのかを正しく判断していきたいところです。