生命保険の本来の目的は、家庭内の経済的中心者に万が一の事があった場合に残った家族や子供の未来を守るためです。

最もシンプルな生命保険は”死亡保険”であり、契約者・加入者の死亡という事象の結果に対して保険金が支払われる仕組みです。

これが最もシンプルで理解しやすい形の生命保険で、通常は定期型生命保険と呼ばれています(日本国内では最近まで掛け捨て保険とも呼ばれていました)。

ただし、死亡保険でカバーできるのは死亡という事象であり、あくまで一つの例ですが、加入者が植物状態になった、、、というような状況で家族や子供はどうすればよいか、という懸念が残ります。

そのような状態で収入を成り立たせることは難しいので、”死亡という事象は発生していなくても経済活動ができない状態”をカバーする保険を必要とする場合もあると思います。

今回の記事では、そのような課題に対しに利用できる国際生命保険会社UnilifeのCritical Illness(重病)保障付きの生命保険の説明となります。

重病保障付きの生命保険

海外在住者におすすめしているUnilife生命保険はCritical Illness保障・重病保障が付加された生命保険を提供しています。

定期型の生命保険と重病保障を併せた二段階構造になっていて、死亡もしくは重病認定のどちらかで保険金が支払われる設計となっています。

死亡時には死亡保険として保険金が支払われ、重傷と認定されれば、重病保険として保険金が支払われます。

原則設定される保険金は同額となるため、例えば保険金を30,000,000円程度と設定している場合には、どちらの事象が起きても30,000,000円が家族に支払われることになります。

重病保険で適応される病状・事故内容

以下が重病保険が適応される病状・事故の代表例です。

- 脳卒中

- 主要臓器の移植

- 失明

- 言語障害

- 肝不全

- 腎不全

- エイズ

- 昏睡状態

- 心臓発作

- 白血病

- 前立腺がん

- 脳腫瘍

などが挙げられ、正規診断で認定された時点で保険適応となります。

重病保険の付加と保険料

保険概念上避けられないことですが、死亡保険に重病保険を付加すると保険料が上がるという現象が起きます。

以下の記事内にて、私自身を例にすると50,000,000円程度の死亡保険金設定のために必要な保険料は6,000/月程度という説明をしています。

同じ条件で、生命保険に重病保険を付加すると保険料は以下のようになります。

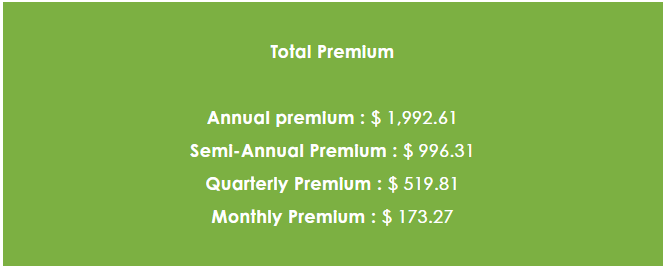

必要保険料が約18,000円/月となり、死亡保険のみの時と比較すると大きく上がります。

保険内容と保険料のバランスを取る

重病保険が付加された生命保険のタイプでもシンプルで分かりやすいものだと思いますが、少々課題なのは保険料が純粋な死亡保険と比べると大きく上がるという点です。

死亡保険も重病保険も必要だけども、保険料があまり上げ過ぎるのは避けたいという場合には、純粋な生命保険と重病保険付き死亡保険を分けて持つということもありです。

例えば純粋な死亡保険のプランを一つ設定し、保険金設定は20,000,000程度とします。

それとは別に重病保険が付加された死亡保険プランを保険金20,000,000円程度で設定する、、、のような形を取ることができます。

この場合、死亡時には40,000,000円の死亡保険金が支払われ、重病認定時には20,000,000円が支払われるという構造を取りつつ、保険料が上がり過ぎることを避けることができます。

医療保険と合わせて考える

Critical Illness・重病という概念を生命保険プラン単体で解決する必要はありません。

他の医療保険プランで適応されるものもあると思いますし、バランス良く生活を守ることが大事です。

また、以下のようにDecreasing Termという方法論もあるので、自身の現状・将来設計も加味して上手に利用して頂ければと思います。