こんにちは、マレーシア在住ファイナンシャルアドバイザーのかっしーです。

昨今、MM2Hが広く認識され、また、ボンビーガールなど日本の番組でマレーシアのことが特集され、様々な形で日本からマレーシアに移住してくる人が増えています。

5‐10年くらい前までは、日本人に会うことがあれば大体駐在員でしたが、今は全くそういう訳でもなく、自身の選択でマレーシアに来られている人に会うことが多々あります。

移住の形は多種多様ながらも、個人個人が気になるポイントは実は似ていたりします。

ビザのことや住宅のこと、仕事のことや病院のことなど、これらはほぼ全ての人に関係してきますが、医療保険も非常に大事な項目になります。

上記の多くが、”今”の事なので、調べよう・勉強しようというモチベーションが湧きやすいのですが、意外と医療保険の事に関してはきちんと準備できていない人がいたりします。

何もなければもちろん良いのですが、病気や事故が原因で入院し、事後的に非常に大きい額を請求されてしまった、、、というような状況を聞くこともあります。

注:現在、医療保険のサポートは当社にて資産運用・形成を行われている方、行う予定の方のみに行っておりますのでご了承ください。

今回の記事では、マレーシアにおける医療保険の注意点についての簡単なおさらいと、私がおすすめする医療保険会社”Globality Health”について紹介していきます。

マレーシアに限らず、アメリカ以外であれば、いわゆるちゃんした病院で使用可能な保険会社・医療保険です。

仕事が国際的な方。家族の生活が国際的な方。既存の医療保険が弱いかもしれない、と思っている方など、是非お読み頂ければと思います。

↓の動画でも海外在住者が適切な医療保険を持つことの重要性、実際に発生した落とし穴を紹介しています。

注:Globality HealthとWilliam Russellの2社を利用して海外在住者の医療保険をサポートしてきましたが、2021年6月1日以降の新規加入者はWilliam Russellを使用して対応させて頂きます。

既にGlobality Healthに加入されている方はもちろんそのままご利用頂けます。

医療保険・健康保険は買うもの

日本に住んでいる時は、基本的に国家の保険スキームに保護されているので、敢えて医療保険を買う場合には、がん保険など特定の病気に関しての場合になりますが、海外に住み始めたら全く状況は異なります。

基本的には自分で必要に応じて医療保険・入院保険を購入しなければなりません。

マレーシアで就職・就職する場合には会社がグループスキームに加入していたり、MM2Hや母子留学の場合は原則医療保険を購入することが義務付けられいているので、何かしら医療保険を買うルールになっています。

*今回触れる保険会社ももちろん”マレーシアが適応国ですよ”という旨のCertificateを出してくれますので当局に提出できるものです。

*マレーシアでなくても、他の国に関しての明記が書類として必要であれば、それもリクエスト可能です。

*契約証明Certificateの一部です。

基本的に何もない、という方もいたりするので、自身で自覚を持って保険周りは準備しなければいけません。

ローカル保険でも良いものの・・・

別記事で紹介させてもらいましたが、まず皆様が考えるのはマレーシア国内を中心に保護されるローカルの医療保険ではないでしょうか。

ケースバイケースですが、マレーシアでの入院・手術・治療が前提とされるもので、海外滞在時での保険適応はかなり限定的です。

固定費としての支出になるのでどうしても保険料を抑えたがる人がいます。

私も要らない物に要らない額を払う必要はないと思っています。

ただし、どうしても不都合なポイントとして、ローカル医療保険の多くが保険料を抑えて加入できますが、有事の際の上限が非常に限られているということです。

数百万円程度が適応額となっていて、これが実は問題です。

実際に保険は持っているけども集中治療室の使用など、支払うべき治療費の総額が保険適応額を超えてしまうという話を聞くこともあります。

私自身は比較的健康に生きていますが、今までお世話になったことがあるのはHSCかグレンイーグルズです。

マレーシア在住の日本人の多くが、ある程度清潔感があって安心できる病院を選ぶのではないでしょうか?

そのような私立病院で入院したり手術したりとなると、あっと言う間に治療請求額が保険適応限度を超えてしまうということは現実的に起こり得ます。

場合によっては私立病院の一部ではローカルの保険の一部を受け付けないという状況が出てきています。

日本の医療保険・健康保険対応できないケースも

日本ベースの医療保険・生命保険で対応しようという方もいますが、これも問題があって、海外滞在期間が長い場合(保険会社の判断によりけり)や日本に公式に戻るタイミングが不明の場合は、そもそも購入・更新ができないケースがでています。

また、最悪日本に戻ればいい、と考える人もいるかもしれませんが、原則全て前払いになります。

三桁を、場合によっては四桁を前払いしますか?

私自身、マレーシアに10年以上住んでいる中で、国際医療保険に加入しています。

ライフスタイルや仕事の関係で移動が多く発生する中、かつ海外生活が長くなるようだと、国際仕様の国際医療保険がどうしても必要になってきます。

完全にライフプランに置いてはマレーシア&海外が中心ですし、ローカル保険では保障能力&保障範囲で足りないので、基本ずっとそうしています。

ローカルの保険で自分は良いという人も中にはいて、そのことに関してはとやかく言うつもりはありません。

適応額や適応範囲に関してきちんと準備しておきたいという人は、以下ご参考頂ければと思います。

Globality Healthの医療保険

ファイナンシャルアドバイザーとして基本資産運用中心にサポートしてきましたが、ここ1年くらいで医療保険に関してもお問い合わせ頂くことも増えてきて、色々な会社の商品をチェックしました。

絶対的に信頼できる医療保険会社として↓のものを取り扱ってはいますが、あまりに保険商品としてのスペックが高いため、どうしても保険料が高くなってしまってあまり好かれませんでした。

自分自身でもこれちょっと高すぎだよなーと思うことがあり、他の保険に関して勉強したりファイナンシャルアドバイザーと確認したりした結果、現状のベストの一つとしてGlobality Healthにたどり着きました。

私が見つけるのに時間がかかっただけで、実際に長くに渡って国際的な生活・仕事をする人達をサポートしてきた保険会社で、本社はルクセンブルグになります。

Globality Health の医療保険商品

純粋な医療保険を販売している会社で、投資要素はありません。

資産運用が+を増やす要因であるとするならば、経済的な-を最小限にして家族や自身の人生を守ることに特化したものになります。

4つのグレードから選択

個人で購入する場合、”YouGenio World”という医療保険のプランになりますが、その中で4つのグレードに分けられます。

Essential、Classic、Plus、そしてTopのグレードです。

Essentialが最も保険料が抑えられたもので、Topは最大限のサポート内容になっています。

私自身は、まずはClassicが保険料や内容のバランスが良いプランと考えています。

保険料を払う余裕がある人は、高いグレード、PlusやTopで良いですし、反対に保険料を抑えたい人はEssentialを選択することになります。

一般論として、年齢を重ねると保険料も同様に上がってくるので、年齢に応じてグレードを変更するという作業が発生することもありえますし、自身・家庭内の経済状況に応じて選択するのが良いと思います。

以下からそれぞれのグレードの保険プラン詳細を確認できますが、今回はClassicに絞って説明していきます。

↓グレード別の保障内容↓

https://www.globality-health.com/yougenio/world/

“YouGenio World Classic”の保障地域

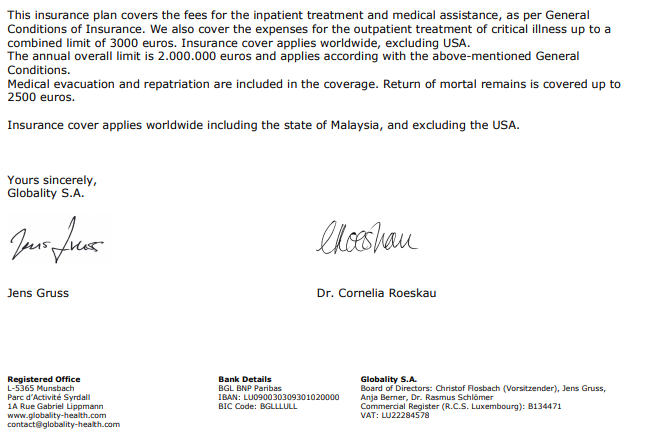

原則アメリカ以外全ての国で適応されます。

申請する際に改めてご確認下さい。

“YouGenio World Classic”の保障内容

保障上限

*プランを保有し続けている間の合計保障額の上限は3,900,000USドル。

入院保障

*個室、もしくは2人部屋の使用料

(病院側の状況にもよる)

*診察料

*手術費用

*補助金(97.5USドル/日)

*薬

*ガン治療

*人工透析

*臓器移植

*術後のリハビリ費用

*終身医療(7週間まで)

注:保障額の上限までで全額保障

外来保障

外来保障に関しては別の保障上限が設けられており、9,750USドルになります。

*診察料

*手術費用

*ガン治療

*薬

*理学療法

歯の治療

一般的な歯の治療は対象外。

事故等による偶発性を伴う歯の治療のみ適応。

詳細はGlobality Healthのホームページをご参考頂ければと思いますが、概ね重要な項目はしっかりカバーされています。

“YouGenio World Classic”の保険料

お問い合わせ頂ければ見積もりをお送りいたしますが、参考までに私個人の年齢等の条件をベースに計算してみます。

私は1986年生まれで、2019年時点に置ける月々の保険料は209USドルになります。

先にも述べましたが、自身・家族の経済状況に応じて医療保険のプランのグレードを選択するべきですので、場合によっては月々支払うことができる保険料をベースにお問い合わせ頂く場合もあるかと思います。

もうちょっと保険料を払う余裕がある、や、反対にもうちょっと絞りたい、という場合もご相談ください。

選択肢としてのDeductible

保険料を抑える方法として、純粋に保険プランのグレードを落とすという方法もありますが、Deductibleという選択もあります。

これは何かといえば、外来の治療費の最初の一定部分は自分で払うという特約を付けます。

医療保険に関して言えば、概念上一番医療費が掛かるのは”手術&入院”であり、外来治療は経済的なダメージにそれほどなりません。

例を挙げると、650USドルというDeductibleを付加すると、前述の204USドルの月々の保険料は163ドルまで落ちます。

この場合、医療保険の更新ごとに、外来治療費に置いては最初の650USドル分は自分で支払うという特約になります。

Deductibleは年に一度更新されます。

再度になりますが、あくまで最も経済的に重荷になる入院をケアするための医療保険・入院保険であり、それ以外の出費は相対的に大きな問題にならないことから、このDeductibleの使用は非常におすすめだと考えています。

Essentialプランの場合の保険料

細かい医療費は自分で払うから、より大きな額になりそうな手術や入院のところだけをしっかりカバーしたい!という方がいらっしゃいます。

また、Classicの保険料よりもうちょっと抑えたい、、、という方もいるかもしれません。

その場合は、Essentialプラン(in-patient only)を選択することになり、月々の保険料は95USドルとなります。

私の見解としては、Essentialでも基本十分だと考えています。

経済的損失で怖いのは基本その日通いレベルでどうにかならない、手術・入院だからです。

Classicプランだけでなく、Essentialプランも医療費に関しては億レベルでカバーされるので、上限や範囲に関しては非常に優秀な医療保険ではないでしょうか?

EssentialとClassicの比較すると(私の年齢や健康状態ベースで)、

- Essentialの月々保険料は95USドル

- Classicの月々保険料は204USドル(Deductible利用で163USドル)

の保険料の差となります。

- Essentialの保険適応上限は2.6MilUSドル

- Classicの保険適応上限は3.9MilUSドル

となりますが、どちらも数億円のレベルで上限設定をしているので、この点についてはそれほど気にする要素ではないかもしれません。

もう一つの明確な差として、

- Essentialはin-patient only > 入院や手術などをカバー

- Classicはout-patientを含む > 入院しない場合・外来もカバー

になります。

注意点として、どのグレードを選ぶにしてもアメリカだけは対象外になりますので、自身の生活サイクルを加味しつつ、、、ということは必要になります。

キャッシュレス機能

Globality Healthの良いところは、in-patientに関してはDirect Billingで処理が可能です、つまりキャッシュレス扱いの保険で先払いする必要がありません。

なので、Essentialプランを選択したという前提であれば、基本的には医療機関と保険会社の間で直接やりとりしてくれます。

マレーシアには日本語を話せるスタッフがいる病院も多いので、使い勝手はとても良いのではないでしょうか?

ただし、out-patient(外来・通院)に関しては、基本的には自分で払って事後請求という形になります。

Classic Plan以上のグレードの保険プランを選択した場合には、in-patient(入院)はキャッシュレス、out-patient(外来・通院)は先払いである点にご注意ください。

契約更新が保証される医療保険会社

会社の独自ルールや登録している国の法律に影響されることもありますが、場合によっては一定の年齢を超えた場合や支払いが発生した後など、更新ができなくなるというケースもあるようです。

Globalityの保険は、虚偽なくきちんとした形で加入すれば、原則その後会社側の都合で更新を認めない、ということはできません。

これはEU法により医療保険の加入者の立場が守られていることに起因します。

医療保険加入までの流れ

大まかな加入の流れとしては、

1.申請書類の提出(スキャンやデジタルサインで完結可能です)

このようにこちらでサンプル・説明を準備しているので、申請書類準備はそれほど大変ではないと思います。

2.LOAフォームの提出

私を申請等の窓口とするためのフォームです(追加料金は発生しません)。

3.Globalityより内容のチェック

内容に漏れがあれば再提出となります。

4.最短1週間で加入完了

保険の適応期日は指定でき、審査完了後Globalityの保険カードが郵送されます。

気になることがあれば都度Skype等でサポートしていますし、お会いできる距離・タイミングであればお会いすることも可能です。

長期滞在になると低レベルの保障では足りない

日本の国民健康保険と違って、購入する医療保険には保障の上限があります。

上限ということは、それを超えてしまう医療費・入院費について言えば、保険が無いものと同義になります。

過度に医療保険をアップグレードする必要はないと思いますが、下限一杯の保障ではやはり不安です。

医療費インフレがマレーシアを含む世界中で進んでいますし、重ね重ねとなりますが上限が低い医療保険では病院によっては受け付けてくれません。

特に海外在住期間が長くなることが想定される方、既に長くなっている方は、より安心な海外生活を送るためにも自身の医療保険の保証地域や内容を是非ご確認下さい!

当社経由で医療保険に加入することによる追加費用はございません。

必要性のある方、必要性が今後出てきそうな方は、お気軽にお問い合わせ頂ければと思います。

尚、当方で主に取り扱っている国際保険会社はGlobality HealthとWilliam Russelで、基本オンラインで申請プロセスは完結します。

滞在国によってどちらか一方しか使用できないというケースもありますので、お問い合わせの際には現在の滞在国も含めご連絡ください。