こんにちは、マレーシア在住ファイナンシャルアドバイザーのかっしーです。

少し前になりますが、マレーシアの日本人商工会議所(JACTIM)で講演をさせて頂きました。

話題の講演という形でJACTIM会報で取り上げて頂いていますが、講演内容は基本紙面上でしか残らないため、せっかくですので自分自身でネット上に残そうと思います。

講演の内容で、主に資産運用に置ける「時間」の重要性をいくつかの側面から説明し、それに加え現在一定量の時間があるとすれば何ができるか?の2点を中心にお話させて頂きました。

時間が無くなるとできることもできなくなる

資産運用の分野での一般論として、時間があればあるほど運用に有利、であったり、時間があることによってリスクが削減される、という話はありふれた話ですので、今回は省略させて頂きます。

私が考えるところのもっとも多くの方が考えていない概念、時間とリターンの関係についてお話できればと思います。

時間が無くなるほどに高リターンを求める現象

日本国内で実際に多く起きていることとして、

1.お仕事を通して自分自分がお金を稼ぐいうことに集中している期間

(例えば22歳から65歳をTerm1とします)

2.自分は仕事をもうしないのでお金に働いてもらうことを考える

(例えば65歳以降をTerm2とします)

Term1とTerm2を明確に分けて考える人がほとんどではないでしょうか。

もし最終的に資産運用をする可能性がある、金融商品を買う可能性がある、未来が想定されるにもかかわらず、Term1に何も行わずTerm2になってから何か考えよう、、、とすると不都合な現象が起きます。

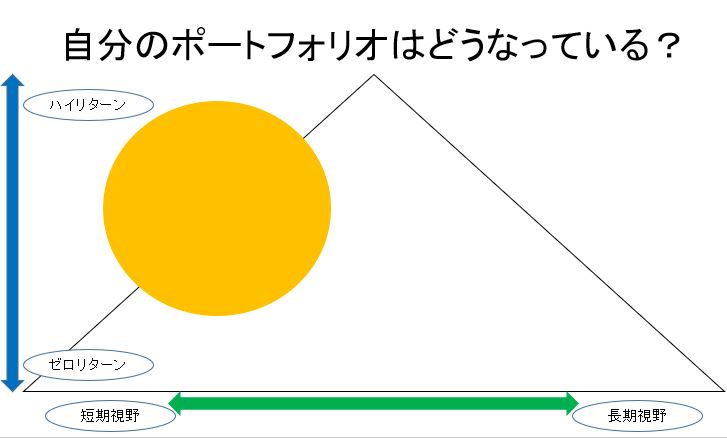

運用に置けるデッドゾーン

まず、以下のチャートを説明します。

・底辺は時間を表していて、右に行けば行くほど資産運用のための残り時間がある状態(長期視野を持てる状態)、反対に、左に行けば行くほど運用のための残り時間が少なくなってきた状態(短期の視野しか残されていない状態)を表します。

例えば30歳の方は側に位置づけされ、反対に60歳の方は左側に位置づけされます。

・上下は運用で期待できるリターンです。上に行けば行くほど、期待値・リスクが高めのリターンであり、反対に、下に行けば行くほど、つまり底辺に近いほど、0リターンに近づいていきます。

運用のデッドゾーンが三角形内部、左側にある円で示されています。

なぜ運用のデッドゾーンと呼んでいるかといえば、“運用のための時間が短くなっている人は高リターンを目指して運用してはいけない“(一般論として高リターン=高リスク)という観点からです。

それにもかかわらず“運用のための時間が相対的に短い人ほど、高リターンのものしか見えなくなる” という、非常に不都合・非現実的な現象が起きてしまっています。

Term2に入って初めて資産運用をする方はこの点に気を付けないと、本来関わってはいけないような商品ばかりが優先的に気になってしまう、という現象が起きます。

短期運用ほど難しいし、長期運用ほど取り組みやすい

デッドゾーンでの運用はなにかと言えば、一般的な運用、株式投資、投資信託、変動型の積立運用など、多くのものに当てはまります。

例えば、S&P500(概ねアメリカの優良企業500社の株価のインデックス)の話をすると、株価なので常に価格は上下しますが、過去統計ベースで考えると、時間そのものがリスクを大きく削減してくれます。

運用期間が1年のみの人

元本割れ確率は25%

運用期間が3年のみの人

元本割れ確率は12%

運用期間が10年の人

元本割れ確率は2%

運用期間が15年以上の人

元本割れ確率は0%

アメリカ株式だけでなく、多くのアセットの種類で同様のことが言えるわけですが、本来、的確な運用対象であったとしても、時間が無い人にとっては不適格(デッドゾーン入り)という扱いになってしまいます。

時間がある人と無い人の境い目は?

これは諸説あると思いますが、資産運用をするというポジションをとる場合(それが何であっても)、5年は構えられる時間があるべきだと考えています。

Term2であったとしても、5年以上触らなくて良いお金があるのであればより合理的な運用をできると思いますし、理想を言えば、出来る範囲の運用額でTerm1からスタートするべきだと考えています。

最近日本であった財政検証の結果は、“資産管理は自身で考え、自身の未来への責任は自身で負わなければならない“というメッセージです。

時間があれば何ができるか?

講演最後にご紹介させていただいたのはこちらです。

例えば、Term1中から私的年金・積立を始めていきたいと思っている方、や、ある程度リンギットが貯まったので異動・帰国が影響しないのであれば一括で運用したいというような方にはまるものだと考えています。

C社のファンド・オブ・ファンド/ファンド・オブ・インデックスです。

詳細は↓の記事でご確認ください。

世界各国のインデックスや優良ファンドをまるっと複数組み込むものです。

経済と連動するので、毎年+という結果にはなりませんが、個人では到底できないほどの分散管理が内部で行われており、かつ、十分なパフォーマンスを見込めるものです。

ファンドオブファンド/ファンドオブインデックスの弱点は分散コストが高くなりパフォーマンスが良くない、と指摘する方もいますが、こちらはその懸念をクリアし、分散と収益力を達成しうるものです。

何度もくり返しますが、価格変動リスクがあるため、短期視野の人ではなく、中長期の視野が持てることが前提になります。

デッドゾーンに入る前がカギ

極論、仮にプライベートバンクに○億円を預けたとしても、必ず毎年+になる、ということは簡単ではなく、“時間の余裕がある“、ということはとても重要です。

実際前述のC社は、プライベートバンクと同等のパフォーマンスを出しており、そのように分散力・収益力がある投資適格なものであったとしても、時間があるかどうかがカギを握ります。

敢えて対策を考えるタイミングを先延ばしをすることは、特に積立・私的年金を考慮している方にとっては一利もないのかもしれません。