ここまで何度か資産運用における時間の重要性に関してお話をしてきましたが、今回の記事は続きとなる、その3です。

その1で“時間と価格変動リスクに対する耐性の関係”、その2で“時間と選択肢の幅と心の余裕の関係性”についてそれぞれ説明してきました。

今回はまた別の観点、ドルコスト平均法の観点から時間の重要性について触れていきます。

特に、運用のための時間が沢山残されている20代から40代の方は今回の内容を是非理解して頂きたいですし、”実は今持っている時間は有益であり有限なんだ”という点が伝われば幸いです。

過去の記事も併せてお読み下さい!!

ドルコスト平均法とは?

今回のトピックとなるドルコスト平均法とはなんでしょうか?

積み立て型の資産運用(非固定金利)や確定拠出年金の説明で頻繁に見られるこの単語ですが、理解するためには2つの観点があります。

積み立て型の資産運用における時間の重要性・有限性に直接の影響がある考え方なので、一度勉強したことがある人も初めて勉強する人も、改めてドルコスト平均法のおさらいをしましょう。

ドルコスト平均法①

まず、一般的によく知られている説明になりますが、

ドルコスト平均法の目的は常に価格変動するもの(例えは株式や投資信託)を購入する際の“高掴みの回避”と“購入単価の平均化”になります。

株式だけでなく、様々なアセットに関してランダムウォークという概念が存在するように、なかなか特定のアセットが将来的にどのような値動きをしていくのか予想するのは容易なことではありません。

特に練度の伴わない個人が投資を行う場合、足元の情報、例えば近年だけの結果のみを参考にしたり、ネットやテレビ広告、周囲考え方などに影響されたりと、バイアスを受けて売り買い判断することが多くあります。

高掴みをしてしまった後、価格が落ち、損切りしたと思ったら、また価格が上がり始めた、というような経験をしたことがある個人投資家は少なくないはずです。

ドルコスト平均法は、そのような方々が高く買って安く売るという行為を繰り返さないための方法論といえます。以下に例を挙げて説明していきます。

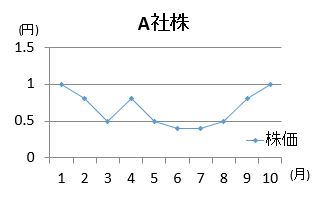

私が作成した便宜上のシナリオです。以下のスライドは特定株式(A社株とします)の1月から10月の期間、10か月に渡る株価の変動です。

縦軸が株価、横軸が時間となっています。

運用するための元本を便宜上合計100,000円とし、例えば、図のような株価変動が起きたケースを考えます。

シナリオとしては、1月にA社株を購入。購入直前まで順調に株価を伸ばしていたので買ってみた銘柄が、世界経済の混乱の影響を受け、1月から比較すると3月には株単価が半分まで下落しました。

一瞬回復を見せたものの、最大60%の価格下落があり、10月にようやく1月に購入した価格まで戻したというシナリオです。

1月対6月7月の比較をすると、100,000円でA社株を購入した場合、価格は60%マイナス、評価額が40,000円になる訳です。

少々大げさなシナリオですが、リーマンショック時など、過去にこのような幅の価格の上げ下げをしたアセットは存在しましたし、昨今のコロナショックでも同様のことが起きました。

高掴みをした結果、評価額がどんどん落ち始め耐えられなくなった結果、安く手放してしまう、ということを個人投資家はしてしまいがちです。このような高掴みを発生させないためにドルコスト平均法が使用されます。

価格が変動するものを一括で購入することのリスクは一つの行動にリスクが集約されてしまいますが、ドルコスト平均法ではこの逆を行います。つまり、タイミングを分散して購入していくことを意味します。

分散して購入していくことをPhase(段階的エントリー)と言いますが、価格の動きは読めないもの、もしくは、読もうとしないという前提をとるならば、一括ではなく、Phaseにより購入していくことで圧倒的にリスクが削減されます。

本来はもっと長期的な観点で行うものですが、便宜上時間を短縮した例を使用しています。

再度、同じチャートを使用しますが、

前述のように、最初に100,000円を”一括投資”した場合をケースA

1月に100,000円でA株を一括購入するのではなく、5段階に分けて購入すると決め、1月に20000円分を購入、翌月も20000円分、と5月までタイミングを分けて”時間を分散して購入”していく場合をケースBとします。

ケースAの場合

●損益の分かれ目は株単価が1円の時である。

つまり、本来の目標は株価が1円以上の時に利益確定をすることである。

●ただし、このシナリオでは、一括購入した株が大きく価格を下げ、経済的、また精神的に、負荷がかかっている状態となり

●これ以上価格が下がったらどうしようという精神状態が発生し、

●結果として狼狽売りをしてしまう。

ケースBの場合

●損益の分かれ目は、Phase(時間を分散した購入方法)による運用開始により、購入単価がケースAと比べて大きく下がる。

●ケースAの際に当該株を購入した際の株単価は1円だが、それに対し、ケースBでは段階的な買い入れをしたため、購入タイミングに集約されていたリスクを分散することができた。

●ケースAで購入できた株式数は100,000株だが、ケースBの場合は、5カ月で合計150,000株となる。

●結果として、ケースBで平均化された購入株単価は約0.67円となり、損益の分かれ目は0.67円となる。(ケースAの場合は1円)

●ケースAの時と比べ、価格が下がっているものを継続して購入しているため経済的な負荷がかからず、精神的にも比較的余裕をもって運用を継続することができる。

●高掴みしてしまったものをあせって安売りしてしまうという負のサイクルに陥る要員を大きく削減することができる。

このような効果をドルコスト平均法は含みます。

特に値段に一喜一憂したくない方、過度に心配したくない方、資産運用の経験があまり無い場合など、そもそも市場を時間をかけてウォッチできない、というような方々が運用を開始する場合には、ドルコスト平均法・時間分散投資は有効です。

この方法論で運用する際に気をつけなければならない点がいくつかあるので後半にまとめて説明いたします。

ドルコスト平均法②

上記にてドルコスト平均法を理解していく際、時間を分けることによるリスクの分散化で高掴みを回避する効果が得られる方であり、またそれにより購入単価が平均化されることを説明しました。

2つ目の観点は、運用の効率化の説明となります。

ドルコスト平均法の優れた点として、価格が落ちたとしても、安くなったものを拾える点があり、アセットの価格が落ちた場合にもそれを生かす観点が付け加えられます。

再度同じ図を使用します。

今回も、月々で分けてA社の株を購入していきます。拠出額を10,000円と固定した上で、与えられた10か月をフルに使ってみます。

それぞれの月で10,000円ずつ固定額を拠出して株を購入していくのですが、本シナリオだとどうなるでしょうか?

| 1月目(時間) | 10,000株(該当月の購入株数) |

| 2月目 | 12,500株 |

| 3月目 | 20,000株 |

| 4月目 | 12,500株 |

| 5月目 | 20,000株 |

| 6月目 | 25,000株 |

| 7月目 | 25,000株 |

| 8月目 | 20,000株 |

| 9月目 | 12,500株 |

| 10月目 | 10,000株 |

となります。

チャートだけを見ると、スタート時の1月と10月の株単価が同価格なのでトントンのラインにぶつかっただけのように見えます。

ただし最終評価額は10カ月の間に購入し続けた取得総株数167,500×最終株価1円となり、合計100,000円の元本に対し167,500円の資産形成となりました。

この価格変動リスクを効率化できる点もドルコスト平均法の優れた点と言え、同額を拠出して積み立て運用をしていくことで運用開始後すぐに、もしくは経過において、世界経済にパニックが起きたとしても、比較的安価な株を購入し続けることができます。

仮に1月に一括購入をしていれば2月から9月の間はいわゆる含み損の状態で、10月にやっとトントンまで戻ったと言える状況となります。

特に世界経済が安定していない時(記事を書いている2019年初頭は、米中貿易摩擦、また日中貿易摩擦、ブレグジットの問題など、世界的に目立つ大きな問題が起きています)などは価格の底を把握するのは至難の業です。

また2020年のコロナショック、2021年のテーパリング開始のタイミングでも市況判断は困難です。

固定額の買い入れで時間を分散して購入することによって、景気が急に悪くなり株価が落ちたとしても、それを運用の効率化に生かすことができることになります。

特に投資経験の無い方は、購入対象の投資信託や株式を見て判断する際に近々の価格や業績を判断することが多いですが、それが必ずしも翌年の結果を反映させるわけではありません。

世界経済のサイクルを考慮に入れると、むしろここ最近継続して良いということは、近い将来、価格の調整や景気の後退が起こる可能性が上がってきているとも言えるかもしれません。

そのような市場現象に振り回されないためにも敢えて先を無理に読もうとせず、状況に関わらず粛々と継続でき、悪い状況を転じて効率化できるこの方法論は、あまり投資経験のない方、市場に張り付きたくない方に非常におすすめできる手法となります。

ただし、前述で触れましたが、この手法は必ずしも万能ではありません。

ドルコスト平均法の注意点

ただし、ドルコスト平均法は万能ではありませんので、以下に注意点を挙げます。

大勝ちはない

時間の分散によりエントリーするこの方法は、原則“価格がどうであろうが買い続ける”方法であり例えば毎月これぐらいの額を拠出と決めて継続します。

つまり、価格が高い時の買い行為も含むので大勝ちすることはありません。

また、積み立て運用では徐々に元本を増やすこととなります。

つまり、仮に運用が概ね順調に進むと仮定すれば、もしくは振り返ったときに意外と経済的なパニックなかったなーと思う時、一括でスタートし、最初から元本が大きいほうが運用結果をダイレクトに享受することができます。

あくまで、ドルコスト平均法を応用した運用においてはリスクを削った前提でローリスクミドルリターンを目指すものとなります。

売り・現金化も意識

一般的に行われている積み立て投資・確定拠出年金において、ドルコスト平均法は、基本的には買いのタイミングに関連する方法論です。

なるべく時間を分散して買いを行っていくことにより買いの際の価格を一点に集約させず平均化させていくことを目的とします。

それはそれとして、ここまでお話してきて気づいている方もいるかもしれませんが、買っていくプロセスと同様に、実は売り時・現金化する時の単価に注意をすることが必要不可欠です(株式であれば株単価、ファンドであればユニット単価)。

最終結果は、

与えられた期間で買った総数(株数・ユニット数)×単価

でしかありません。

つまり、いくら効率的に購入株数・ユニット数の数値を上げて来たとしても単価次第で異なる結果となります。

この点で気をつけるべきことは(これ非常に大事なので是非覚えて欲しいです)

1.Exitの際に時間的な余裕があるか

所有している積み立て投資プランの種類によっては、満期になった時にほぼ強制的に売りとなってしまうものもあります。

たまたま満期のタイミングで大恐慌が起きたとしたらどうでしょう?単価が落ちたタイミングだとしたら、まったく異なる結果になりますよね?

そのような事態に対して、いわゆる据え置きの状態にできる余力がプランの設定上残されているかは非常に大事なことだと思います。

2.場合によっては後ろ倒しだけでなく前倒しも

上記は“後ろ倒しの余力”に関してのものですが、例えば、自分の積立投資が60歳に向けて続けられてきており、現状58歳ですというケース。

そのタイミングでわかりやすい好景気が起きており、行っている運用もかなり好調と見てとれます。

このような場合には、前倒しで全て現金化、もしくは半分を現金化してしまう、というシナリオもありえます。

価格の変動は予期できないものとすると、満期の前であっても結果にある程度満足していれば現金化してしまうのは戦略としてとても重要ですし、前倒しの際にどのようなルールが適応されるかの確認が必要です。

ドルコスト平均法の説明では多くが“買い方”ばかりに触れています。

もちろんそれはそれで有用なんでしょうが、同様に最後最後の“売り”も重要なので是非意識して頂きたいです。

実際にどのようなアセットを持つか

今回の記事内では、同じチャートを何度も使用した際に、A社株というランダムな例を使いましたが、そもそものアセットの良し悪しがやはり問われます。

ドルコスト平均法を応用した時間分散型の運用に、どのようなアセットを使っているかに関してはまた別記事を書きますが、方法と内容、双方が揃うことが必要不可欠です。

時間とドルコスト平均法

ここまでのドルコスト平均法を説明そのものが、時間とドルコスト平均法の関係性を説明しており、ドルコスト平均法は時間を十分に取ることが必要な手法とも言えますし、時間があれば最大限活用するべき方法だと言え、

例えばこのような方

●大きなリスクを取りたくない

●あまり投資経験が無い

●市場ウォッチをマメにできない

●いきなり大きい額は運用したくない

に向いている方法と言えます。

反対に、敢えて厳しい言い方をすれば、時間が限られてくると全体的なリスクは間違いなく上がりますしドルコスト平均法も活用しきれません。

もし、将来的にどこかのタイミングで資産運用が必要となると認識がある場合、今現在、ある程度を拠出できる余裕があれば時間の余力があるうちに開始するのが、最もリスクを抑えることができる運用方法であると考えます。

中には、今問題ではないし、後でまた考えれば良い、と思う人もいるかもしれませんが、時間要素を考えると、過去の時間と資産運用の関係その1&2の記事も併せて考えると、先延ばしは賢明ではありません。

時間は全ての人に同様に与えられ、同様に過ぎていきます。

資産形成が、将来考慮すべき事項(例えば年金不安などを踏まえて)である、と今の時点で判断できるものであれば、時間の猶予のある内から対策を練っていくことが大切だと考えます。