自社株をXX,XXX円分で毎月積み立てているんですよね、、、とお聞きすることがあります。

企業の観点からすれば、自分が働く会社で頑張ってほしいということもありますし、社員が有利な条件で自社株を買うことができるような環境を提供しています。

より有利な条件で購入できるということは確かに魅力的ですが、資産管理・ファイナンシャルプランニングの観点から言えば、自社株買い・自社株積み立ては超リスク集約型の資産管理方法になります。

中には、結構な額を自社株買いに充てている人もいます。

自社株積み立てするべきではない、という話ではありませんが、実際に自社株積み立ての話をお聞きする時には、どのようなリスクがあるのかを十分理解できていないような印象を受けます。

自社株買いにどのようなリスクが内在しているのかを理解した上で、どれほど買うのか、どれ程の資産の規模に抑えるのか、を良く考えて行きたいところです。

自社株積み立てのリスク

良くも悪くも単一銘柄である点

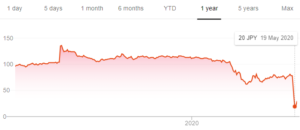

2020年コロナショックの影響により、日本国内でも1部上場企業の経営破綻が起きました。

*経営破綻したレナウン社の株価

2008年リーマンショックも含め、中小企業だけでなく大企業でさえも耐えられないような恐慌が起こり得る中で、一つの銘柄に集中することは果たして合理的なのでしょうか?

もちろん自分が勤める会社ですし、不況・恐慌を乗り越えられればベストですが、1年後、5年後、10年後、会社がどうなるかは誰にもわかりません。

2019年まではソフトバンクの無敵感を見て、ソフトバンク関連(ファンドや社債)に投資しようと考える人は多かったと思いますが、2020年になってから大きく状況も変わってしまっています。

あんなに無敵だと考えられていた会社でも、現状追い込まれていて、1年にしてそのようなことも起こり得る中、自社株1点だけに資金を入れ続けるのはまさにリスク集約型の運用だと考えます。

リスク=避けるべき

とはなりません。

リスクが高いということは収益性も高くなるということにもなりますし、それと合わせてマイナスの幅も大きくなる傾向があるという点を理解した上で、金額設定を考慮していくべきです。

給与を失う=自社株資産も失う

もちろん誰も望むことではありませんが、万が一自分が勤める会社が倒産した場合、勤め先を失います。

勤め先を失えば入ってくる給与も失い、それに加えて、自社株買いで形成した資産も失うこととなります。

これが自社株積み立ての最大のリスクだと考えています。

自身が勤める会社ですし、もっともっと成長して欲しい、利益を上げてほしい、と望むのは自然なことではありますが、それはそれとして、会社の未来と自身の未来をあまりに高レベルで連動させるのは非常にリスキーではないでしょうか。

会社の未来を願いつつも、株式一点買いをし続け、その額が大きくなると、運命共同体になってしまうので、しっかりバランスを取りたいところです。

産業そのものもどうなるかわからない点

この記事を書いているのは2020年5月ですが、例えば2020年に航空業界がこれほど追い込まれると想像できた人はどれほどいるでしょうか?

景気サイクルによって世界経済全体が一定期で影響を受ける事は想定できることですが、少なくとも私は、コロナショックが発生すること、また、ここまで航空産業や観光産業が追い込まれるシナリオは全く想像できませんでした。

グローバリゼーションにより、もっともっと物や人が自由に行き来できるようになると言われていた21世紀に置いて、急に人が移動できなくなったわけです。

2020年のコロナショックにより、来年以降どのようなパラダイムシフトが起きるのかはまだわかりませんが、現在航空産業はかなり厳しい状況を迎えています。

避けられない現実として、どの業界・産業にも、何かのパラダイムシフトや外的環境変化によって未来が変わってしまう懸念は一定量存在しています。

そのような中で長期で株式一点買いをし過ぎるのは、やはりリスク集約と言わざるを得ません。

適度な行動分散と資産分散を

昨今になって副業や複業という言葉も目立つようになってきていますが、やはりライフプランニングの中に一定量の行動分散や資産分散は必要不可欠ではないでしょうか?

ガチョウと黄金の卵の記事でも解説していますが、”全てが一つのバスケットで管理される状態”は避けるべきです。

自社株買いは行動の分散・資産の分散に最も相反する資産管理方法で、”良くも悪くも振れ幅が大きい”ということは理解する必要があります。

自身が勤める会社の株を一定量買いつつも、自社産業と相関関係のあまり無い株式を所有したり、海外の株式を所有したり、より分散されたインデックス運用を行ったり、株式とはアセット概念の異なる金積み立てを行うこともできます。

適度な行動分散・資産分散は目まぐるしく変化する時代に必要不可欠な要素です。

何かが起きてからではなく、早いタイミングであることが重要です。

自社株積み立て以外にも過度の自身の人生設計・未来への準備方法が極端に偏っていないか是非確認して頂ければと思います。