皆さんこんにちは。

Covid-19のこともあり、海外駐在員や海外移住者の中で医療保険や生命保険への関心が高まっています。

医療保険のための出費を最小限にしたい、、、という場合には現地の医療保険を使用するシナリオもありますが、

今回の記事では医療保険としてかなりしっかりした内容のもの、”ある程度予算があるならこれくらいあればかなり心強い!”と思える国際医療保険の紹介となります。

あまりに高リスクと判定される国・地域に居住されている場合は新規受付不可というケースがありえますが、マレーシアを含むほぼ全世界で加入できます(アメリカ在住者は原則不可となります!)。

注:現在、医療保険のサポートは当社にて資産運用・形成を行われている方、行う予定の方のみに行っておりますのでご了承ください。

特に最近では、持っている医療保険の上限を医療費が超えてしまった、、、というケースも聞きますので改めての確認が必要かもしれません。

なぜ国際医療保険プランなのか?

まず、”現地用の医療保険”は(マレーシアに限らず多くの国で同様のことが言えますが)、原則居住国内で使うことが大前提とされています。

ですので第三国に滞在中もしくは日本帰国中となると、保険が使えないか、使用できる条件が限られていたりします。

また、手術内容や入院期間によっては、あっという間に補償限度を超えてしまうことも考えられ、上限の心配がある医療保険ではどうしても”お守りの域”を超えません。

海外で生活を送る中で、より広くカッチリと自身や家族の生活を守りたければ、国際的な生活を送る人用に提供されている保険プランが必要不可欠になります。

実際にタイやフィリピン、シンガポール、インドネシアなどで、邦人を含む海外在住者に起きたこととして、保険上限を治療費が超えてしまい、500万円から1,500万円の支払いが自己負担になったというケースが発生しています。

過度に心配をするべきではないと私も思いますが、自身のライフプランニングと合わせて見直すことも重要ではないでしょうか。

William Russell (ウィリアム・ラッセル)の国際医療保険プラン

今回紹介するのはWilliam Russell(ウィリアム・ラッセル)というイギリスの保険会社です。

1992年から海外駐在員や海外移住者のための保険プランを提供している会社になります。

今回は私自身が医療保険に新しく加入する、というスタンスで説明をしていきます。

William Russellの保険プランの中で最もベーシックな内容の“Bronze Plan (ブロンズ・プラン)”について紹介します。

ウィリアム・ラッセルの医療保険プランは、Bronze, SilverLite, Silver, Goldの4つに分かれています。

Goldが最もグレードの高いプランになりますが、保険料と補償内容のバランスの観点からBronzeもしくはSilverLiteのプランを選んで頂くことが多いです。

今回は私自身の状況をベースに、ブロンズ・プランを選択するシナリオです。

ブロンズ・プランの補償内容は?

まず、私の年齢(本記事作成時点で35歳)や健康状況(特に大きな問題は無い)で見積もりをすると、年間の保険料は1,499USドル/年となりました。

通常クレジットカードの支払いとなり、年毎の更新・年毎の支払いとなります。

ブロンズ・プランの年間補償金額の上限は1,500,000USドルで、補償の対象は以下の通りです。

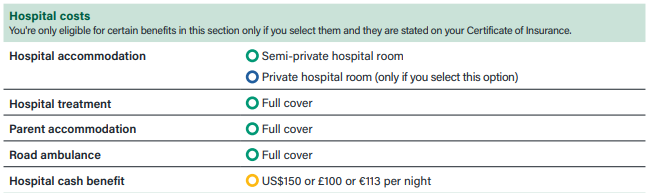

入院費用について

まず入院費用に関してですが、上記の通りになります。

入院のための費用、またその期間の治療・手術費用は基本満額カバーされると考えて良いものです(1億円を超えるような医療費になることはなかなかないかと思います)。

また、お子様が入院する場合には親の宿泊費用もカバーされます。

緑色の〇は満額補償、黄色の〇は項目ごとに上限が設定されているもの、青色の〇は加入前にどうするか選択するものです。

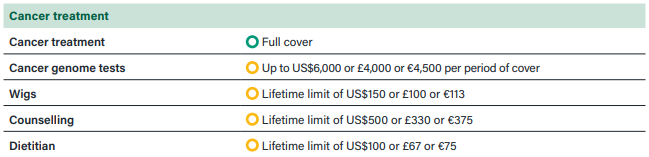

がん治療について

医療保険の問い合わせを頂くと、ガン治療は適応となるのか?という質問がありますが、上記の通りガン治療も補償内容となります。

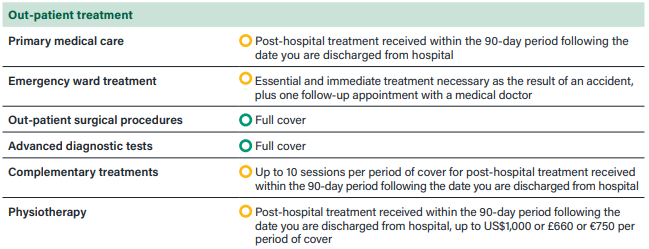

外来治療について

医療保険の考え方についてまず基本となるのは、最も医療費が掛かるであろう内容に対して保険で対応していくということです。

そのためにブロンズ・プランは設計されており、通常外来はブロンズ・プランでは対応していません。

ただし、SilverLite以上のグレードのプランであれば外来を補償内容としているので、高めのグレードで検討される場合やブロンズとシルバーライトで比較したい場合などはお問合せ下さい。

以下はブロンズ・プランの場合でも外来治療が補償されるケースです。

大まかに言えば、入院後や手術後などの通院や、その日使いではあるが一定時間病院に滞在し”当日入院”と判定される場合はブロンズ・プランでも補償対象となります。

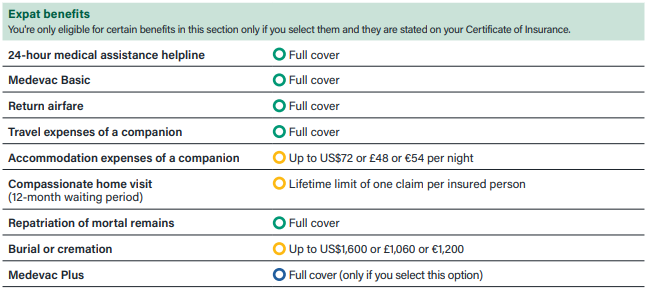

海外居住者用の補償について

医療保険ではありますが、一定量の”海外在住者のための補償”もあります。

例えば旅行先で事故に合った際の医療後走であったり、死亡時に遺体を本国へ運ぶための出費なども補償となっています。

上記以外のも人工透析や臓器移植などの補償もあります。

また、プランのグレードによっては出産の際の医療費を含むものもあります。

ブロンズやシルバーライト・プランなどの補償内容と保険料について、また特定の補償内容のためにはどのプランが必要かなど、確認を希望される場合はお問合せ下さい。

保険料の参考値

お問合せ頂ければ詳しい保険料をお知らせできますが、おおまかな保険料は以下をご確認下さい。

- 35歳&ブロンズ・プラン(最も基本的な内容)=1,499USドル/年

- 35歳&シルバーライト・プラン(ブロンズ・プラン+外来治療補償)=2,543USドル/年

- 50歳&ブロンズ・プラン(最も基本的な内容)=2,915USドル/年

- 50歳&シルバーライト・プラン(ブロンズ・プラン+外来治療補償)=4,780USドル/年

医療費請求について

まず、入院・手術の(in-patient)の場合には、保険会社と病院の間でお金の流れが完結します。

”Cashless/Direct Billing”などと言われますが、通常の契約内容の場合は、先払いをしておいて事後請求という必要はありません。

SilverLiteプラン以上に加入している場合、SilverプランやGoldプランにも当てはまりますが、その日使いの場合(out-patient)は、一部の病院・クリニックでCashless/Direct Billingが可能です。

それぞれの国でWilliam Russellの提携病院・クリニックが複数あるのでお問い合わせ下さい。

提携関係が無く、Cashless/Direct Billingができない病院やクリニックで診断を受けたとしても、事後請求は可能なので、そのあたりは都度柔軟に対応して頂ければと思います。

海外在住だからこそしっかりしたい医療保険

海外に住み始めると日本と勝手が違うことが多く、いちいち考えることも多いですよね。

何かと目の前の事以外は後回しになりがちですが、何かが起きてからでは対応できないのが保険です(←このポイント本当に重要です)。

あくまで保険は”守り”なので検討過程において面白さが伴うものではありませんが、海外生活で最も重要な項目の一つと考えます。

William Russellの申請・加入についてはメールなどのやり取りを行いながらのフォーム提出で完了させられます(スムーズに準備が進めば最短3日で加入は完了します)。

ある程度の期間に渡って海外に住むという前提であれば、早い段階で保険の課題はすっきりさせておくべきではないでしょうか。

2023年10月にマレーシア在住者・海外在住者用の医療保険セミナー(Zoom)を行いました。

海外在住者の立場として気を付けなければならないことをそれなりにカバーできていると思いますので、ご希望の方は過去動画のリクエストをお問合せより頂ければと思います。