こんにちは、マレーシア在住のファイナンシャルアドバイザーのかっしーです。

今回はマレーシアではなくアメリカのお話です、

興味深い調査を発見したので、その調査結果をまとめ記事となっています。

ニューヨークのBankrateという企業が毎年行っている調査があります。

それは、今現在お仕事をしている人達(30-50代)に、大人になってからの自分の人生を振り返った時に「ファイナンシャルプランニング・ライフプランニングの観点でもっとこうしておけばよかった」ということはなんですか?という質問に対しての答えを収集していました。

その結果、ここ3年間ある共通の”反省”が答えとして最も挙げられるということがわかりました。

今回の記事の内容は、アメリカの話ではありますが、現在の日本を見ると全く無視できない内容になっていると思います。

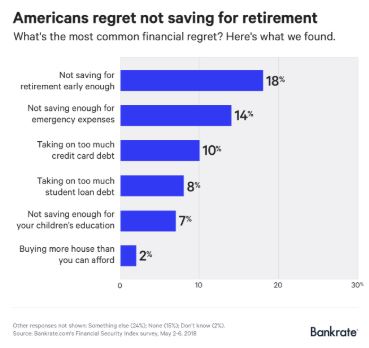

挙げられる反省点の上位3つ

最も多い反省の”なぜもっと早く準備をしなかったのか”

Bankrateによる調査によれば、最も挙げられている反省は、なんでもっと若いうちに準備を始めなかったのか、行動しなかったのか、ということでした。

目の前で現在起きていることが最優先事項であることは、人種や国籍、また年齢に関わらず共通な見解なのかもしれません。

私個人として、日本やマレーシアで同様の調査内容を確認したことはありませんが、例えば、現在の日本の年金の状況(額が減り始め、受取年齢も後々にずらされている)を考えると、”準備”の早さは今後一層大切になっていくのではないでしょうか。

以下、参考までにとなりますが、2&3番目に多く見られる反省となります。

<出典:Bankrate>

2つめに多い反省

2つ目は、いわゆるエマージェンシーファンド(念のための資金)を十分に確保できていない、準備してきていない、ということでした。

どれくらい必要なのか?という質問に関しては、やはりどのような生活・仕事の仕方をしているか?ということにも影響されます。

一般論的な回答になるかもしれませんが、6カ月から12カ月分の資金を準備しておくことは必須であると考えられています。

3つ目は・・・

3つ目は支払い可能な限度を超えてクレジットカードを使用してしまっている現状についてでした。

アメリカ全土で換算すると、総計1兆USDがクレジットカード負債として算出され、これを1家庭当たりとして換算すると毎家庭8,600USDのクレジットカード負債を負っているという計算になります。

日本やマレーシアでも同様なことが起きています。

マレーシアではあまりに多くの若者がクレジットカードの負債により破産することが増えたため、クレジットカードの所有可能な数が制限されたりと社会問題になっています。

日本でも、今回の給与で、先月までのクレジットカードの支払い分を準備する、のスパイラルに陥っている人はいるのではないでしょうか。

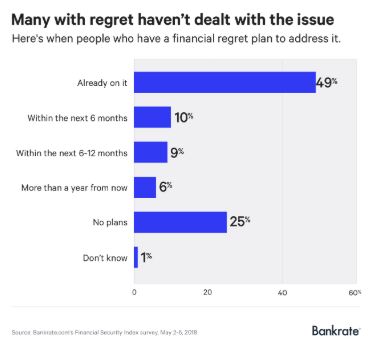

追加調査として

これらの今までの反省に関する質問に加えて、もう一つ面白い追加調査がありました。

それは、もっと早く準備すればよかったと思っている人に対して”では今はどのような準備をしているんですか?”という質問がされた結果が以下になります。

<出典:Bankrate>

とても興味深いのが、反省を生かしてすぐ何かしら行動に移せている人はおおよそ50%で、近いうちに、、、という方々が一定数いる中、

それでも特に何も考えも行動もしようとはしていない、という方々が25%もいるということでした。

なぜ早くに準備できないのか?

人は目の前に危機が迫っていることが分かりにくい状況でなければなかなか行動できない生き物なのかもしれません。

体調が悪いから病院に行く、のように目の前のことですと対策の必要性を自覚できますが、例えば今30歳で、20年後や30年後のことはその時でいいや、という考え方になっている場合もあるかと思います。

私が強調したいポイントとして、今回の調査内で反省の1位に挙げられている、”もっと早くに準備をしていればよかった”ということに関して、時間の幅が必要というポイントです。

子供の教育資金に500万円が必要だから20年間かけて準備するのか、先延ばしにした結果2年で準備しようとするのか(そもそもできるのか)、のような対比だと、実際に子供のために準備できる可能性に圧倒的な差があります。

前々から時間をかけて準備することの重要性は、私どうこう言わずとも先を生きている方々が教えてくれています。